Presentación

Obxectivos

- Comprender la noción financiera de valor

- Conocer y saber aplicar diferentes criterios y procedimientos de valoración

- Relacionar el valor con el coste financiero y el riesgo

- Saber valorar activos e inversiones

Contenidos

- La problemática de valoración en finanzas

- Fundamentación matemática de la valoración financiera: capitalización y descuento

- Valoración de empresas

- Valoración por flujos. Riesgo y coste de capital

- Otros procedimientos habituales de valoración

- Valoración a coste histórico

- Valor de rendimiento

- Valoración de dividendos

- La componente intangible del valor

- Análisis de inversiones

Planteamiento general del problema

¿Cómo estimaría el valor de una empresa, o de una inversión? Es una pregunta sencilla, pero su respuesta es extremadamente compleja.

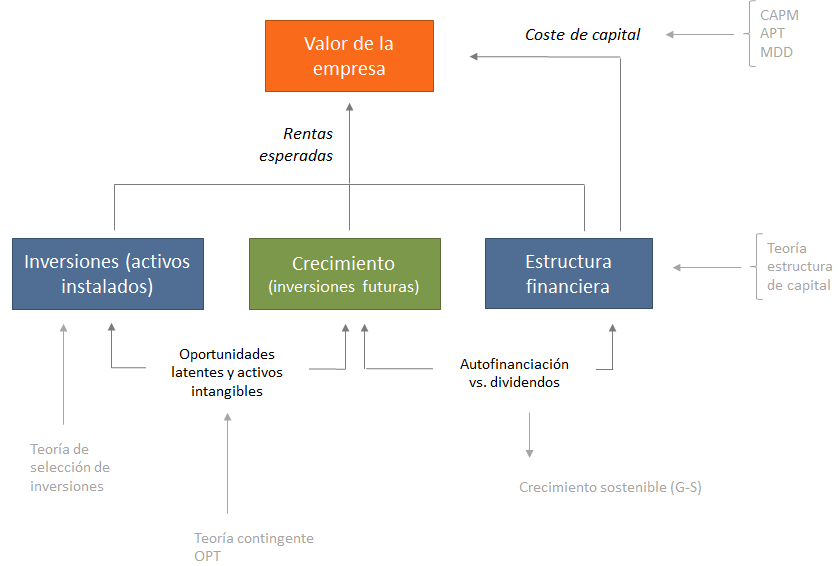

El esquema mostrado más abajo trata de sintetizar la estructura y las variables esenciales del problema, y sus conexiones con la teoría financiera. El valor es una síntesis de las rentas esperadas y del coste de capital; las primeras dependen de las inversiones actuales y futuras, así como de las cargas que se derivan de la estructura financiera. Tenemos varios modelos y teorías que explican la manera en que se forma el coste de capital, y la incidencia del riesgo sobre la rentabilidad exigida por los accionistas. Las rentas futuras dependen en gran medida del grado en que la empresa disponga de oportunidades y financiación adecuada para crecer; las teorías de la estructura de capital y de dividendos aportan la lógica necesaria para adoptar decisiones en este campo. La contribución de valor de las oportunidades que afectan al crecimiento (crecer, reducir, abandonar, aplazar, etc.) se evalúan empleando la teoría de activos contingentes, y en concreto modelos para la valoración de opciones reales.

Como puede comprobar, el grueso de las decisiones en materia financiera tienen un impacto directo y medible sobre el valor de la empresa, en definitiva sobre la riqueza de los accionistas y el grado de cumplimiento del objetivo financiero. Valorar una empresa, incluso un proyecto de inversión, es una tarea compleja debido a esta maraña de relaciones. Representa la síntesis del conocimiento y las habilidades en materia financiera: saber valorar correctamente es sinónimo de dominar la teoría y la lógica de esta área.

Algunos problemas de valoración financiera

Valoración financiera es el término general que empleamos para designar las teorías y modelos relativos al análisis de activos e inversiones, tanto financieras como no financieras (incluyendo a la propia empresa) así como de ciertas entidades peculiares, como los instrumentos derivados. La mayoría de los problemas y situaciones reales están directa o indirectamente relacionados con la valoración:

- Determinar las cuotas que cancelan un préstamo

- Estimar la cantidad que tendríamos que aportar para obtener, llegada la fecha de nuestra jubilación, un determinado capital

- Calcular la rentabilidad que obtenemos cuando hacemos una repo de deuda pública

- Estimar el coste que ocasiona un impago por parte de uno de nuestros clientes

- Estimar el precio razonable que podemos pagar por una empresa, dados sus dividendos

- Estimar la prima de un seguro, en función de la siniestralidad del cliente

- Anticipar cómo cambiará el precio de una acción cuando se difunden noticias relativas a la empresa o su negocio

- Determinar el valor razonable de la opción en un contrato de arrendamiento que permite hacerse con la propiedad del bien

- Valorar la flexibilidad de los proyectos de inversión (abandonar, ampliar, reducir, modificar, etc.)

Los modelos de valoración financiera están basados en la lógica de que el dinero tiene un valor temporal (de ahí que no aceptemos intercambiar 1€ hoy por 1€ en algún momento del futuro). Esta lógica está descrita en forma de leyes financieras, de las que nos ocupamos de inmediato. Si usted se siente cómodo con este tipo de cálculos, puede acceder directamente a la fundamentación del proceso de valoración.

Licenciado baixo a Licenza Creative Commons Recoñecemento Non-comercial Compartir igual 4.0