Caso de trabajo - Céltigos

Planteamiento del caso

Recibimos el encargo de realizar una valoración de Céltigos, un pequeño negocio familiar que pretende entrar a formar parte de una cooperativa en proceso de constitución. La gestión se realiza directamente por los propietarios, y sus criterios priorizan la calidad y la reputación.

A lo largo de los últimos años Céltigos ha realizado inversiones de importancia para automatizar el ordeño y la telegestión de su ganado bovino; no se prevén cambios significativos en la política financiera ni inversiones excepcionales.

La valoración se realiza para determinar la participación que los propietarios de Céltigos deben tener en esa nueva cooperativa.

Diseñar el plan de trabajo

- Familiarizarse con la empresa y el problema planteado

- ¿Cuáles son los objetivos de la valoración, y qué expectativas sostiene quien nos hace el encargo?

- ¿Cómo es la empresa? ¿Se trata de una empresa en funcionamiento o, por el contrario, de un patrimonio inactivo?

- ¿Cuál es el contexto?

- ¿Qué problemas principales enfrenta la empresa a corto y medio plazo? ¿Existe alguna decisión crítica, amenazas u oportunidades que susciten incertidumbres?

- ¿De qué datos o documentos podemos disponer?

- ¿En qué medida la información contable es fiable?

- Elegir, de acuerdo con lo anterior, el método de trabajo

- Plantear hipótesis valorativas razonables, y definir los procedimientos para realizar pronósticos

- Cuantificar el riesgo y/o la variabilidad de la valoración

- Prever mecanismos de control

Información disponible

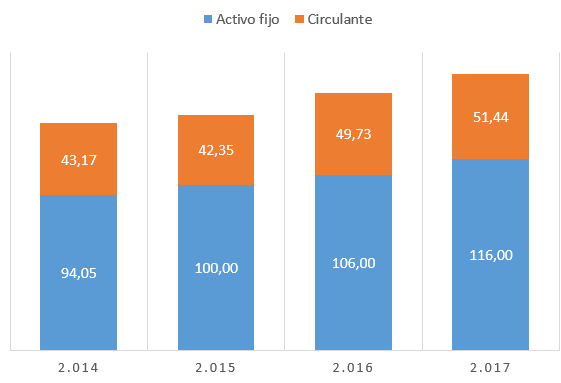

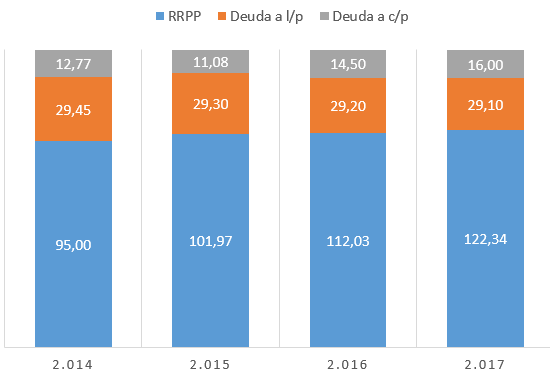

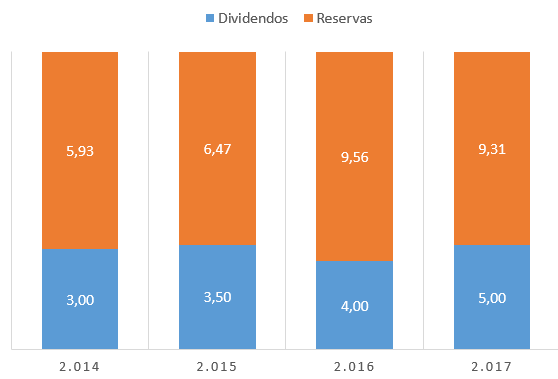

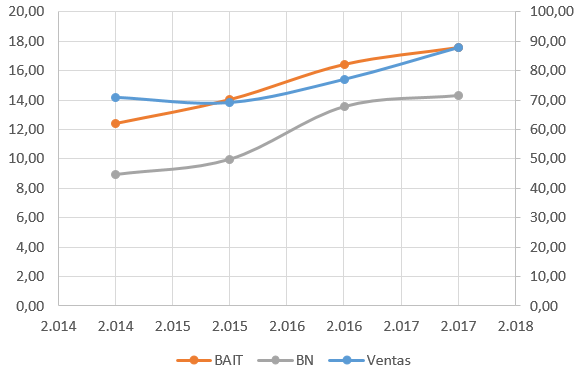

Disponemos de un resumen de los estados contables de Céltigos entre 2014 y 2017.

| 2.014 | 2.015 | 2.016 | 2.017 | |

| Activo fijo | 94,05 | 100,00 | 106,00 | 116,00 |

| Circulante | 43,17 | 42,35 | 49,73 | 51,44 |

| Total activo | 137,22 | 142,35 | 155,73 | 167,44 |

| RRPP | 95,00 | 101,97 | 112,03 | 122,34 |

| Deuda a l/p | 29,45 | 29,30 | 29,20 | 29,10 |

| Deuda a c/p | 12,77 | 11,08 | 14,50 | 16,00 |

| Ventas | 70,80 | 69,00 | 77,00 | 88,00 |

| Gastos explotación | 49,00 | 44,00 | 48,00 | 57,50 |

| Amortizaciones | 9,41 | 10,97 | 12,56 | 12,90 |

| BAIT | 12,40 | 14,03 | 16,44 | 17,60 |

| Intereses | 1,77 | 2,00 | 1,68 | 1,65 |

| BAT | 10,63 | 12,03 | 14,76 | 15,95 |

| Impuestos | 1,70 | 2,06 | 1,20 | 1,64 |

| BN | 8,93 | 9,97 | 13,56 | 14,31 |

| Dividendos | 3,00 | 3,50 | 4,00 | 5,00 |

| Reservas | 5,93 | 6,47 | 9,56 | 9,31 |

Además, hemos estimado la rentabilidad mínima exigida por los accionistas empleando el modelo CAPM; los cálculos sugieren que ke = 0,12.

Algunos indicios preliminares

Nuestra primera tarea debería ser familiarizarnos con la empresa: identificar sus principales características económicas y evaluar sus relaciones de equilibrio y lógica financieras.

- Tamaño y crecimiento, medidos por las magnitudes contables: entre 2014 y 2017 la empresa ha crecido un 22%, a un ritmo del 6,86% anual acumulativo. Todas las masas patrimoniales varían aproximadamente al mismo ritmo, excepto la deuda a largo plazo, que se mantiene prácticamente estable.

- La facturación aumenta aproximadamente un 7,5% anual, los gastos al 5,48% anual. Todas las cifras contables de beneficio aumentan, no obstante el coeficiente de explotación se ha mantenido con pequeños cambios entre el 62% y el 69%.

- La rentabilidad económica ha permanecido muy estable entre el 9% y el 10%. No parece haber cambios relevantes en su composición, en términos de margen y rotación. La rentabilidad financiera es ligeramente superior, lo que sugiere que la estructura financiera es adecuada.

- Los gastos financieros se han reducido ligeramente, siguiendo solo en parte la amortización de deuda a largo plazo. Actualmente representan el 9% del BAIT, lo que supone una tasa de cobertura satisfactoria.

- La empresa mantiene una política de autofinanciación estable, basada en un pay out en torno al 33%. A pesar de ello los recursos propios han crecido a un ritmo medio del 17,67% anual acumulativo.

- Tomando como referencia una empresa real media las ratios de garantía y circulante son bastante elevadas, mientras que el endeudamiento es moderado.

- A lo largo de todo el período, el activo circulante es muy elevado en relación al pasivo corriente. Las ratios que relacionan estas magnitudes con la facturación y los gastos de explotación son muy estables, lo que sugiere que esta es bien una situación "normal" en esta empresa, o bien el resultado de una política de gestión consciente.

Hipótesis

Los datos disponibles sugieren que la empresa tiene una actividad continuada y no aportan signos que hagan sospechar de su interrupción; en este sentido, formularemos una valoración en uso basada en flujos de caja esperados.

Asumiremos que la valoración nos ha sido encargada por la propia empresa y que está destinada a los propietarios actuales, y que los informes de auditoría indican que se ha dado cumplimiento a los principios de contabilidad, en particular el de imagen fiel, de manera que los datos contables pueden considerarse representativos.

Emplearemos un marco temporal de tres años, y formularemos pronósticos a partir de la información histórica ya que la empresa nos indica que no prevé realizar operaciones de capital, ni espera cambios significativos en las condiciones en que se desarrolla la explotación.

Verificaremos la consistencia de los pronósticos univariantes, y de ser necesario, consideraremos la posibilidad de reemplazarlos o matizarlos con otras formas de estimación, como previsiones subjetivas.

Licenciado baixo a Licenza Creative Commons Recoñecemento Non-comercial Compartir igual 4.0