Alternativas a los flujos de caja

El método formalmente correcto para valorar empresas e inversiones es el descuento de flujos de caja.

Sin embargo no es infrecuente que se empleen otras formas de rentas, como los beneficios o los dividendos.

Beneficios

El uso del beneficio como medida de la riqueza generada por una empresa o una inversión se explica por el carácter ubicuo de este concepto, a lo largo de la teoría microeconómica y el sistema de información contable.

Adoptando este planteamiento podemos estimar el llamado valor de rendimiento, que es el equivalente descontando de la renta de beneficios futuros. Podemos valorar tanto el activo como los recursos propios:

- Valor económico: el VAN de la serie de BAIT futuros calculado al coste medio ponderado de capital

- Valor financiero: el VAN de la serie de BN esperados, calculado a la rentabilidad mínima exigida

Observe que, si bien son analíticamente similares, estos cálculos no proporcionan los mismos resultados que los realizados con base en flujos de caja debido a que las periodificaciones contables introducen asimetrías entre los pagos y cobros, por una parte, y los gastos e ingresos, por otra. Los ajustes tienen sentido de un sistema que, como el contable, está destinado fundamentalmente a la rendición de cuentas a los propietarios; pero pueden resultar engañosos en un contexto de gestión. Considere por ejemplo el caso de las inversiones en activo fijo: ocasionan compromisos de pago (por ejemplo, el precio a pagar al vendedor del equipo) que nada tienen que ver con la amortización contable.

Hay una amplia evidencia de que las empresas aplican estrategias de alisamiento de beneficios e introducen ajustes discrecionales que, con independencia de la opinión que nos puedan merecer, alteran cualquier valoración basada en beneficios.

Dividendos

Los dividendos son atractivos por varias razones. Por una parte son tesorería en efectivo, de manera que están más conectados con la noción financiera de valor que otras alternativas, como el beneficio. Por otra, el dividendo suele ser un elemento esencial en la retribución de los accionistas, aunque esto es relativamente controvertido.

Por una parte, hay muchas empresas que no pagan dividendos (o han empezado a hacerlo muy recientemente). Se trata de compañías exitosas y reputadas, con buenas tasas de crecimiento y rentabilidad, y que además son muy atractivas para los inversores: Google, eBay, Amazon, Apple, y muchas otras.

Por otra, Modigliani y Miller demostraron que, en ciertas condiciones, los inversores deberían ser indiferentes entre la percepción de dividendos y la reinversión interna de ese beneficio, es decir, deberían ser indiferentes entre el cobro de dividendos corrientes o el cobro de dividendos incrementales en el futuro. La razón estriba en las posibilidades de arbitraje que proporciona la negociabilidad de las acciones. Sin embargo, podemos evitar esta limitación formulando un modelo de valoración que combine las ganancias explícitas por dividendos y las ganancias de capital generadas por el aumento del valor de las acciones.

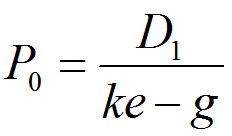

De acuerdo con ello, el valor de las acciones puede formularse como

donde Dt son los pagos esperados de dividendos en el período t-ésimo y Pt el valor teórico de la acción en ese momento. El valor actual de la acción es igual al valor actualizado de las rentas esperadas, que son el dividendo en t = 1 y el efectivo que se podría obtener con la venta de la acción en ese momento; a su vez P1 es una función de D2 y P2, y así sucesivamente.

Desde el punto de vista práctico, una limitación evidente de este modelo es la dificultad de estimar los dividendos - observe que sería preciso estimarlos a lo largo de un horizonte de tiempo en principio indeterminado -. Dependiendo de la política de la empresa, hay algunas simplificaciones que pueden ser útiles: por ejemplo, si la política de retribución se materializa en un dividendo más o menos estable podríamos calcular un dividendo constante. En otros casos se aplica un payout fijo pero el beneficio contable es variable, lo que se traduce en una serie de dividendos crecientes. Gordon y Shapiro desarrollaron una simplificación del modelo de descuento de dividendos basado en la presunción de que los dividendos crecen a una tasa g aproximadamente estable:

El modelo de descuento de dividendos y la rentabilidad exigida

Con frecuencia, el modelo de descuento de dividendos se emplea en sentido inverso, para estimar la rentabilidad exigida (ke) a partir de una valoración conocida para la empresa y sus acciones, por ejemplo la cotización o el precio de mercado.

Este planteamiento se justifica por el hecho de que ke es una tasa implícita: es la rentabilidad que los accionistas podrían obtener en otras empresas de la misma clase de riesgo, por tanto la rentabilidad mínima que exigen por mantener su inversión en la empresa. No está especificada contractualmente, y de hecho tampoco implica que esa rentabilidad deba obtenerse sistemáticamente en todos y cada uno de los ejercicios: es un rendimiento medio esperado a largo plazo, ajustado al riesgo. Tenemos algunos modelos específicos (como CAPM y APT), pero los modelos de dividendos ofrecen una vía rápida y sencilla para estimarla.

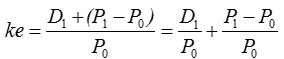

Operando en el modelo de descuento a un período, tenemos:

de manera que la rentabilidad esperada a un período es igual a la rentabilidad por dividendo (D1 / P0) más la rentabilidad generada por el aumento esperado en el valor de la acción (P1 - P0). Observe que este resultado es plenamente compatible con la tesis de indiferencia de Modigliani y Miller: podemos retribuir a los accionistas mediante diferentes combinaciones de dividendos y ganancias de capital.

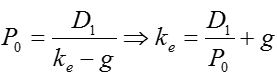

En el contexto del modelo de Gordon - Shapiro la rentabilidad exigida es

El modelo de Gordon - Shapiro tiene bastantes aplicaciones, además de la valoración. Se emplea con asiduidad en análisis estratégicos para comparar empresas y evaluar sus respectivas ventajas competitivas, porque la valoración se hace depender de la comparación entre la rentabilidad exigida (ke) y la rentabilidad realmente lograda por la empresa (ROE); es fácil comprobar que una empresa con ROE > ke debería cotizar sobre la par, mientras que si ROE < ke el valor estimado será inferior al contable. Al incorporar el crecimiento (materializado en la tasa g), el modelo permite analizar la influencia de diferentes alternativas para la retribución de los accionistas (diferentes repartos entre dividendos y autofinanciación). Proporciona además argumentos para comprender por qué el valor razonable de una acción puede estar muy alejado del contable.

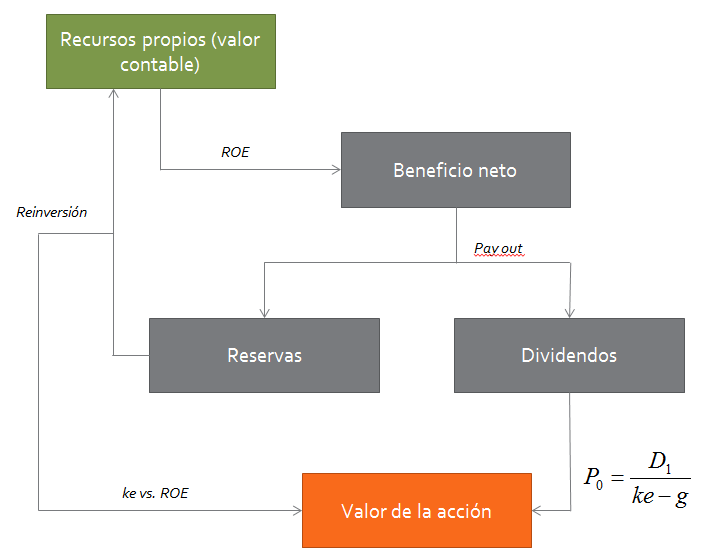

Este es un esquema sintético de esas relaciones:

Valoración con el modelo de Gordon - Shapiro: las tasas de rentabilidad

Considere una empresa con un patrimonio neto de 100€ (este es el valor contable de los recursos propios) y un beneficio neto previsto de 15€ para este año; los accionistas han venido aplicando un payout del 30%, y estimamos que exigen una rentabilidad mínima del 15% anual.

El valor teórico de las acciones, calculado conforme a los dividendos esperados, sería el siguiente:

donde g es la tasa de crecimiento, D1 = D0 · (1-g) es el dividendo esperado dentro de un ejercicio, y ke es la rentabilidad exigida por los accionistas.

La rentabilidad mínima se estima usualmente por comparación con otras empresas o empleando modelos ad hoc como CAPM o APT; en este caso ke = 0,15. La tasa de crecimiento puede obtenerse de diferentes maneras, aunque debemos ser conscientes de su significado: el modelo se asienta sobre la presunción de que toda la empresa crece exactamente a la misma tasa g, que lo hacen sus beneficios y sus dividendos y también su patrimonio; implícitamente, esto restringe cualquier cambio significativo en la mezcla financiera. Esta es una exigencia extraordinariamente restrictiva, que por ejemplo excluye el empleo del modelo en empresas que pagan dividendos residuales o no los pagan en absoluto, y también en aquellas que emplean políticas retributivas diferentes. Observe que esto no significa que esas políticas sean irregulares o inestables: una empresa que pague un dividendo constante más una proporción del resultado, sigue una política fija aunque incompatible con las hipótesis del modelo.

Usualmente estimamos la tasa de crecimiento a partir de una combinación de información histórica y prospectiva. La primera nos aporta datos para comprobar si hay o no una política más o menos estable, y para ajustar g por ejemplo mediante una regresión lineal; la información prospectiva nos aporta el contexto para matizar esas estimaciones ya que, observe, g es la tasa de crecimiento esperada en el futuro (no la pasada).

Quizá haya observado que g no puede tomar cualquier valor arbitrario. Como la mezcla financiera no cambia (por hipótesis del modelo), la empresa solo puede crecer con la reinversión interna de todo o parte del beneficio. Como consecuencia, la tasa de crecimiento debe ser necesariamente igual o inferior al ROE que, como sabe, es la ratio del beneficio neto a los recursos propios.

Nuestra empresa obtiene BN = 15 con unos recursos propios PN = 100 de manera que su rentabilidad financiera es ROE = BN / PN = 15 / 100 = 0,15. Esta es la tasa máxima a la que puede crecer, dentro de las hipótesis del modelo: reinvierte 15€ que, sumados a los recursos propios actuales (100€), daría lugar a una financiación propia de 115€ dentro de un año. El crecimiento de los recursos propios es obviamente un 15%.

Para crecer al 20% precisaría los 15€ de beneficio y 5€ adicionales de financiación, que no pueden obtenerse porque i) solo hay 15€ de beneficio; y ii) el modelo no permite ampliaciones de capital y/o asunción de deuda.

¿Qué ocurriría si la empresa reparte el 30% del beneficio en forma de dividendos? Si todo el beneficio se reinvierte, podría reinvertir 15€ y por tanto crecer al 15%; pero con un payout del 70% solo se reinvierten (1-0,7) · 15 = 4,5€ y el crecimiento es 4,5/100 = 4,5%. La tasa de reparto de dividendos determina las posibilidades de crecimiento de la empresa (insistimos, dentro de las hipótesis del modelo).

Es fácil comprobar que la tasa máxima a la que puede crecer la empresa, dependiendo del payout, aplicado, es

g = ROE · (1 - payout)

Si no se pagan dividendos payout = 0 y entonces g = ROE; si todo el beneficio se reparte la empresa no puede crecer, se mantiene en situación estacionaria. La tasa g obtenida de acuerdo con la expresión anterior se denomina tasa de crecimiento sostenible, y es un indicador importante de la capacidad de la empresa para generar rentas y autofinanciar su crecimiento.

Retomando nuestro caso, la empresa puede crecer a una tasa sostenible g = ROE · (1 - payout) = 0,15 · (1 - 0,7) = 0,105. En tal caso, su valor sería igual a 100€:

Las acciones de la empresa tendrían un valor igual al contable (P0 expresa en este caso el valor teórico de la acción, no debe confundirlo con el precio). En realidad, las acciones de esta empresa deberían cotizar siempre a la par, con independencia de cuáles sean el payout aplicado y a la tasa de crecimiento planificada:

| Pay out | g | D1 | Valor |

| 1,0 | 0 | 15,0 | 100,0 |

| 0,8 | 0,03 | 12,0 | 100,0 |

| 0,6 | 0,06 | 9,0 | 100,0 |

| 0,4 | 0,09 | 6,0 | 100,0 |

| 0,2 | 0,12 | 3,0 | 100,0 |

| 1,00E-05 | 1,50E-01 | 0,0 | 100,0 |

La razón estriba en el hecho de que, como adelantamos, la estructura del modelo hace depender la valoración de, entre otras, la relación entre la rentabilidad realmente obtenida por la empresa (ROE) y la exigida por los accionistas(ke). El valor es siempre igual al contable cuando ROE = ke; la condición necesaria para que las acciones tengan una valor razonable por encima del contable es que ROE > ke, es decir, que la empresa logre generar una rentabilidad más elevada que la que los accionistas podrían obtener en otras empresas similares. La empresa crea valor solo cuando es capaz de aportar a sus accionistas más riqueza que otras empresas similares, de la misma clase de riesgo.

P0 > PN ↔ ROE > ke

El rol del crecimiento, en el modelo de Gordon - Shapiro

Como hemos visto la condición necesaria para crear valor (para que la riqueza del accionista sea, al final del ejercicio, más grande que la inicial) es que la rentabilidad financiera obtenida esté por encima de la mínima exigida.

Sin embargo la riqueza neta aportada depende también del payout. Esta relación es muy interesante porque permite discutir en qué medida los accionistas pueden preferir un pago de dividendos ahora o la reinversión de estos fondos para generar dividendos más elevados en el futuro.

Considere nuevamente el caso anterior, pero asumiendo que el beneficio de la empresa es igual a 17€ de forma que ROE = 17 / 100 = 0,17. Como puede comprobar en la tabla inferior, ahora el ritmo de crecimiento elegido no es neutral: de hecho, la empresa tiene tanto más valor cuanto más pequeños son los dividendos, o si lo prefiere, cuanto más elevada es la cuantía de beneficios reinvertida. Estos resultados tienen pleno sentido: si la empresa paga dividendos el accionista puede reinvertirlos en otra empresa similar, que estará obteniendo una rentabilidad media equivalente a la mínima exigida (15%); pero si la empresa reinvierte internamente esos fondos, el accionista gana un 17% anual.

En este caso, pagar dividendos ocasiona un coste de oportunidad de dos puntos porcentuales. Muchas empresas optarán por no pagar dividendos en absoluto (como ocurrió hasta muy recientemente con muchas empresas tecnológicas e intensivas en I+D+i), aunque con frecuencia habrá un dividendo residual para satisfacer a los accionistas que puedan demandar tesorería (muchos inversores esperan obtener cobros regulares, aunque sean de pequeña cuantía, para atender sus propias necesidades de pago).

| Pay out | g | D1 | Valor |

| 1 | 0 | 17 | 113,33 |

| 0,9 | 0,017 | 15,3 | 115,04 |

| 0,8 | 0,034 | 13,6 | 117,24 |

| 0,7 | 0,051 | 11,9 | 120,20 |

| 0,6 | 0,068 | 10,2 | 124,39 |

| 0,5 | 0,085 | 8,5 | 130,77 |

| 0,4 | 0,102 | 6,8 | 141,67 |

| 0,3 | 0,119 | 5,1 | 164,52 |

| 0,2 | 0,136 | 3,4 | 242,86 |

| 0,1 | 0,153 | 1,7 | -566,67 |

Observe también que el modelo posee algunas limitaciones, entre ellas, la incapacidad para tratar cualquier política financiera: en determinados casos arroja valoraciones negativas, que obviamente debe descartar).

El crecimiento actúa como factor de palanca (como amplificador) del proceso subyacente de creación de valor. Asumiendo que ROE > ke la riqueza creada para el accionista es tanto más grande cuanto mayor es el ritmo de crecimiento.

Observe que esta conclusión también es aplicable cuando ROE < ke: si la empresa obtiene sistemáticamente una rentabilidad inferior a la exigida, la política adecuada (en pura teoría) es devolver la mayor cantidad posible de fondos a los accionistas para que éstos los destinen a otras aplicaciones similares, en las que probablemente podrán obtener un rendimiento igual a ke. Estos son los valores teóricos para una empresa que obtiene ROE = 8%:

| Pay out | g | D1 | Valor |

| 1 | 0 | 17 | 113,33 |

| 0,9 | 0,008 | 15,3 | 107,75 |

| 0,8 | 0,016 | 13,6 | 101,49 |

| 0,7 | 0,024 | 11,9 | 94,44 |

| 0,6 | 0,032 | 10,2 | 86,44 |

| 0,5 | 0,04 | 8,5 | 77,27 |

| 0,4 | 0,048 | 6,8 | 66,67 |

| 0,3 | 0,056 | 5,1 | 54,26 |

| 0,2 | 0,064 | 3,4 | 39,53 |

| 0,1 | 0,072 | 1,7 | 21,79 |

| 1,00E-05 | 8,00E-02 | 1,70E-04 | 0,00 |

Los resultados correspondientes al escenario con ROE < ke deben ser tomados con cautela. Por una parte, la rentabilidad exigida no es una tasa que deba alcanzarse sistemáticamente todos y cada uno de los ejercicios, sino un objetivo de rendimiento a medio y largo plazo; por otra su estimación siempre plantea muchas dificultades y no siempre existe una percepción clara acerca de qué meta de rendimiento se debe alcanzar. Finalmente, la recomendación de repartir el beneficio generado es únicamente teórica y se plantea de acuerdo con las hipótesis del modelo: aplicada en un caso real, implicaría un proceso extintivo inmediato. Los objetivos en un escenario de un bajo rendimiento son identificar los factores que lastran la rentabilidad y buscar políticas alternativas que mejoren la economicidad del negocio; cualquier inversor estable preferirá esta alternativa frente a la liquidación de la empresa.

Estimando la rentabilidad exigida

Cierta sociedad, cuyos recursos propios suman 5.500 millones de euros en valores contables, espera obtener un el próximo año un resultado neto de 750€. De acuerdo con la cotización actual de las acciones, la empresa tiene una capitalización bursátil de 6.000 millones de euros. El consenso de los analistas es que la empresa crecerá en torno al 9,5% anual y abonará un payout del 20%

Vamos a emplear el modelo de GS para estimar el coste del capital propio de esta empresa; a continuación verificaremos si la tasa de crecimiento proyectada es compatible con el resultado previsto.

La rentabilidad exigida por los accionistas debería situarse en torno al 12%:

Observe que el modelo está basado en el dividendo del próximo año, el cual a su vez debería ser aproximadamente el producto del payout por el resultado previsto.

En estas condiciones, la empresa podría crecer a una tasa ligeramente superior a la actual:

g = ROE · (1 - payout) = BN/PN · (1 - payout) = 750 / 5.500 · (1 - 0,2) = 10,91%

La empresa está creando valor ya que ROE = 0,14 > 0,12 = ke de manera que interesaría crecer al mayor ritmo permitido por las restricciones financieras. En tal caso su valor podría crecer hasta unos 13.750 millones de euros:

Licenciado baixo a Licenza Creative Commons Recoñecemento Non-comercial Compartir igual 4.0