Análisis del riesgo

La distribución de los valores económico y financiero

Nuestra valoración está sometida a riesgo, en el sentido de que se basa en pronósticos relativos a variables aleatorias.

Hay diferentes procedimientos para examinar el grado de estabilidad de la valoración.

Uno de ellos es el análisis de escenarios, en el que se estiman las valoraciones que se habrían obtenido en determinados estados alternativos, por ejemplo con tasas de crecimiento diferentes, o distintos costes financieros.

También se pueden formular simulaciones, con las que se puede obtener evidencia más granular y detalada del comportamiento del valor cuando una o más variables toman valores aleatorios, siguiendo una determinada distribución de probabilidad.

Análisis de escenarios

Una forma de enriquecer la valoración es considerar qué ocurriría si una o más de las hipótesis valorativas resultan ser incorrectas. Por ejemplo, podemos plantearnos el efecto de un crecimiento a un ritmo más bajo, o de un aumento en los costes de financiación.

Escenario A. La facturación crece un 10% por debajo de lo previsto (ceteris paribus los gastos de explotación)

Se revisan las cifras de inversión y financiación, de acuerdo con los siguientes criterios:

- Activo y pasivo circulante: se reajustan en función de los valores históricos de las ratios activo circulante/ventas y deuda a corto plazo / gastos. El inmovilizado se ajusta mediante pronósticos subjetivos basados en la presunción de que la inversión se va a ralentizar.

- Recursos propios: se recalculan en función de los beneficios proyectados, manteniento la misma política de autofinanciación

- Amortizaciones: se recalculan en función de las nuevas cifras estimadas para el inmovilizado, manteniendo el mismo coeficiente medio de amortización.

- Gastos financieros: se asume que el coste de la deuda no va a variar significativamente, porque tampoco lo harán la deuda a largo plazo ni el perfil general de la estructura financiera (el endeudamiento se mantendría en torno al 35%, ligeramente por debajo de lo observado en 2017). Tal y como hemos hecho hasta ahora, mantenemos la presunción de que el grueso del gasto financiero (contable) es generado por la deuda a largo plazo, y que el exigible corriente tiene coste implícito.

- Dividendos y reservas: en función del beneficio neto previsto, asumiendo que el tipo impositivo medio no varía y que el pay out va a ser aproximadamente el mismo que en el pasado

A continuación se muestran los estados previsionales para este escenario, así como las valoraciones resultantes. El cálculo del modelo de Gordon - Shapiro se basa en el crecimiento sostenible de acuerdo con los datos históricos (g = 7,17%), no obstante esa valoración debe ser tomada con precaución ya que este escenario se prevé una reducción en la cuantía de los dividendos (el crecimiento sería negativo, lo que invalidaría el modelo).

Los resultados para este escenario muestran reducciones muy acusadas en el valor de la empresa, especialmente en los cálculos realizados con beneficios (el valor de rendimiento se reduce a menos de la mitad). Las estimaciones basadas en tesorería indican que se perdería en torno al 13% del valor económico y el 22% del valor financiero.

| 2.014 | 2.015 | 2.016 | 2.017 | 2.018 | 2.019 | 2.020 | |

| Activo fijo | 94,05 | 100,00 | 106,00 | 116,00 | 120,44 | 123,76 | 127,13 |

| Circulante | 43,17 | 42,35 | 49,73 | 51,44 | 50,30 | 53,59 | 56,88 |

| Total activo | 137,22 | 142,35 | 155,73 | 167,44 | 176,70 | 187,10 | 197,51 |

| RRPP | 95,00 | 101,97 | 112,03 | 122,34 | 126,19 | 131,27 | 136,69 |

| Deuda a l/p | 29,45 | 29,30 | 29,20 | 29,10 | 28,98 | 28,86 | 28,75 |

| Deuda a c/p | 12,77 | 11,08 | 14,50 | 16,00 | 15,57 | 17,21 | 18,58 |

| Ventas | 70,80 | 69,00 | 77,00 | 88,00 | 81,99 | 87,35 | 92,72 |

| Gastos explotación | 49,00 | 44,00 | 48,00 | 57,50 | 57,00 | 63,00 | 68,00 |

| Amortizaciones | 9,41 | 10,97 | 12,56 | 12,90 | 13,23 | 13,59 | 13,96 |

| BAIT | 12,40 | 14,03 | 16,44 | 17,60 | 11,76 | 10,76 | 10,75 |

| Intereses | 1,77 | 2,00 | 1,68 | 1,65 | 1,61 | 1,54 | 1,47 |

| BAT | 10,63 | 12,03 | 14,76 | 15,95 | 10,15 | 9,22 | 9,28 |

| Impuestos | 1,70 | 2,06 | 1,20 | 1,64 | 1,31 | 1,19 | 1,20 |

| BN | 8,93 | 9,97 | 13,56 | 14,31 | 8,85 | 8,03 | 8,09 |

| Dividendos | 3,00 | 3,50 | 4,00 | 5,00 | 2,94 | 2,67 | 2,69 |

| Reservas | 5,93 | 6,47 | 9,56 | 9,31 | 5,90 | 5,36 | 5,39 |

| Método | Patrimonial | Rendimiento | Dividendos | Dividendos (GS) | Tesorería |

| Valor económico | 167,44 | 118,44 | - | - | 198,65 |

| Valor financiero | 122,34 | 68,01 | 22,64 | 60,93 | 140,00 |

| Deuda | 45,10 | 50,43 | - | - | 58,65 |

Escenario 2. Los gastos financieros, así como la rentabilidad exigida, aumentan un 10%

- Se mantienen las proyecciones para el activo, tanto circulante como inmovilizado

- Se asume que la deuda a largo plazo se va a amortizar conforme a lo previsto, y que el coste financiero se va a materializar en un aumento del exigible corriente (desde luego no en cuentas a pagar a proveedores, sino en pasivos financieros).

- Se reajustan los recursos propios en función de los beneficios proyectados con los nuevos gastos, manteniendo el mismo pay out.

La valoración conforme al modelo de Gordon - Shapiro se realiza de acuerdo con el crecimiento sostenible (las tasas reales proyectadas siguen superando el 12% admisible por su formulación analítica).

Los valores estimados con base en rentas se reducen en torno al 10% (en el caso de la valoración por dividendos con G-S la caída es del 21%).

| 2.014 | 2.015 | 2.016 | 2.017 | 2.018 | 2.019 | 2.020 | |

| Activo fijo | 94,05 | 100,00 | 106,00 | 116,00 | 124,82 | 135,30 | 146,86 |

| Circulante | 43,17 | 42,35 | 49,73 | 51,44 | 54,72 | 57,94 | 62,42 |

| Total activo | 137,22 | 142,35 | 155,73 | 167,44 | 176,70 | 187,10 | 197,51 |

| RRPP | 95,00 | 101,97 | 112,03 | 122,34 | 133,56 | 145,97 | 160,73 |

| Deuda a l/p | 29,45 | 29,30 | 29,20 | 29,10 | 28,98 | 28,86 | 28,75 |

| Deuda a c/p | 12,77 | 11,08 | 14,50 | 16,00 | 17,00 | 18,41 | 19,80 |

| Ventas | 70,80 | 69,00 | 77,00 | 88,00 | 91,10 | 100,00 | 109,50 |

| Gastos explotación | 49,00 | 44,00 | 48,00 | 57,50 | 57,00 | 63,00 | 68,00 |

| Amortizaciones | 9,41 | 10,97 | 12,56 | 12,90 | 13,71 | 14,86 | 16,13 |

| BAIT | 12,40 | 14,03 | 16,44 | 17,60 | 20,39 | 22,14 | 25,37 |

| Intereses | 1,77 | 2,00 | 1,68 | 1,65 | 1,77 | 1,69 | 1,62 |

| BAT | 10,63 | 12,03 | 14,76 | 15,95 | 18,62 | 20,44 | 23,75 |

| Impuestos | 1,70 | 2,06 | 1,20 | 1,64 | 2,40 | 2,63 | 3,06 |

| BN | 8,93 | 9,97 | 13,56 | 14,31 | 16,22 | 17,81 | 20,69 |

| Dividendos | 3,00 | 3,50 | 4,00 | 5,00 | 5,40 | 5,93 | 6,89 |

| Reservas | 5,93 | 6,47 | 9,56 | 9,31 | 10,82 | 11,88 | 13,80 |

| Método | Patrimonial | Rendimiento | Dividendos | Dividendos (GS) | Tesorería |

| Valor económico | 167,44 | 220,81 | - | - | 207,57 |

| Valor financiero | 122,34 | 150,54 | 50,11 | 89,52 | 162,74 |

| Deuda | 45,10 | 70,27 | - | - | 44,84 |

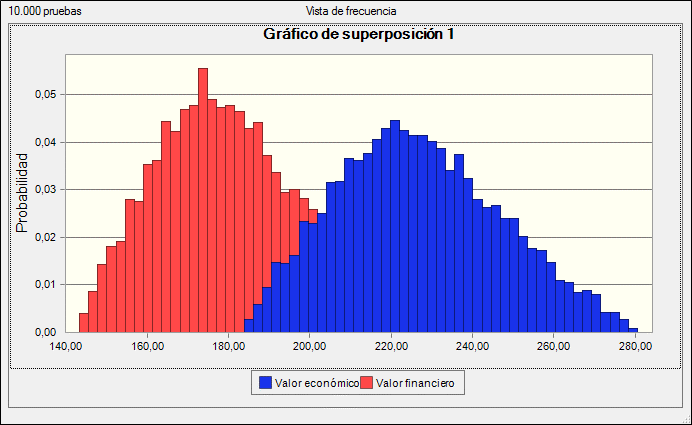

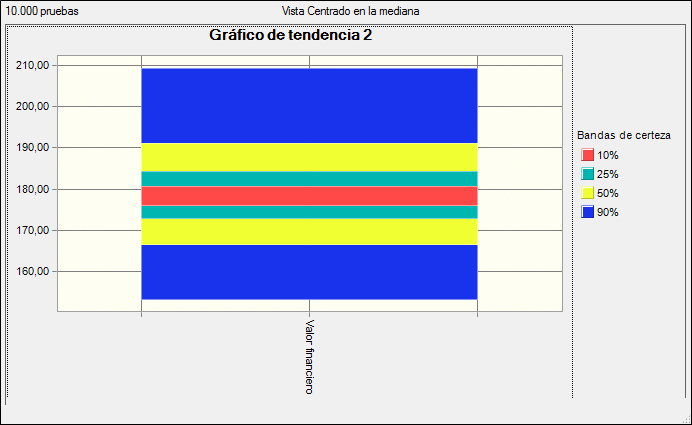

La distribución empirica del valor

Una forma más sofisticada de examinar la estabilidad de la valoración cuando se modifica alguna de las hipótesis iniciales es formular una simulación artificial.

Para ello se atribuye a cada variable clave (coste de capital, flujos de caja, etc.) una determinada distribución de probabilidad, y se generan de acuerdo con ello centenares o miles de escenarios diferentes; el resultado es una muestra artificial sobre la que podemos aplicar las técnicas habituales en estadística descriptiva. Por ejemplo identificar su "centro de equilibrio" (en nuestro caso el promedio y la mediana del valor de la empresa), cuantificar el grado de dispersión de las observaciones (la varianza o la desviación típica de la muestra, que nos ofrecen una idea intuitiva del grado de variabilidad de la valoración), o determinar los percentiles (con los que podemos calibrar el grado de fiabilidad de los resultados).

La simulación se ha formulado de acuerdo con las siguientes hipótesis:

- La valoración se hace depender del comportamiento del flujo de caja libre, del interés medio de la deuda, y de la rentabilidad exigida

- El flujo de caja libre crecerá a una tasa anual acumulativa entre el 3% y el 10%

- El coste de la deuda no va a reducirse, sino que probablemente aumentará, dadas la situación actual del mercado financiero. El interés medio podría situarse entre el 5,54% actual y el 10%, en el peor de los casos.

- La rentabilidad exigida por los accionistas no va a reducirse, por las razones expuestas más arriba. Podría aumentar hasta el 13% si las condiciones del entorno se hacen más adversas

En todos los casos, se asume que las variables toman una distribución uniforme - lo que en la práctica significa que todos los valores dentro de los intervalos especificados tienen la misma probabilidad de ocurrencia -.

Se controlan los valores resultantes para el flujo de caja libre y el flujo de caja del accionista, así como los correspondientes valores económico y financiero. Esta es una síntesis de los resultados obtenidos: los valores esperados para el activo y los recursos propios se distribuyen en torno a 226,82 y 179,43 respectivamente (las medianas son 225,57 y 178,24) con dispersiones, medidas por la desviación típica, iguales a 19,96 y 16,97. El valor económico oscila entre un mínimo de 183,99 y un máximo de 280,58; el financiero toma valores entre 143,40 y 225,43. Más abajo se muestran los percentiles de las distribuciones, así como dos gráficos que los sintetizan. Por ejemplo, la probabilidad de que el valor económico se sitúe entre aproximadamente 223 y 227 se estima en un 10%.

| Estadísticas | k0 | Valor económico | Valor financiero |

| Pruebas | 10000 | 10000 | 10000 |

| Caso base | 0,101 | 225,388 | 177,928 |

| Media | 0,098 | 226,818 | 179,425 |

| Mediana | 0,098 | 225,567 | 178,244 |

| Desviación estándar | 0,007 | 19,958 | 16,965 |

| Varianza | 0,000 | 398,320 | 287,811 |

| Sesgo | -0,018 | 0,241 | 0,259 |

| Curtosis | 1,797 | 2,446 | 2,448 |

| Coeficiente de variación | 0,070 | 0,088 | 0,095 |

| Mínimo | 0,086 | 183,986 | 143,396 |

| Máximo | 0,109 | 280,575 | 225,426 |

| Ancho de rango | 0,024 | 96,589 | 82,030 |

| Error estándar medio | 0,000 | 0,200 | 0,170 |

| Percentiles | k0 | Valor económico | Valor financiero |

| 0% | 0,0856 | 183,9860 | 143,3963 |

| 10% | 0,0881 | 201,0098 | 157,5754 |

| 20% | 0,0905 | 208,7929 | 164,0898 |

| 30% | 0,0928 | 214,8610 | 169,1679 |

| 40% | 0,0952 | 220,2776 | 173,7384 |

| 50% | 0,0976 | 225,5666 | 178,2416 |

| 60% | 0,1000 | 231,0525 | 182,9826 |

| 70% | 0,1023 | 237,0606 | 188,1175 |

| 80% | 0,1047 | 244,7878 | 194,7578 |

| 90% | 0,1069 | 254,6101 | 203,1185 |

| 100% | 0,1092 | 280,5751 | 225,4261 |

Licenciado baixo a Licenza Creative Commons Recoñecemento Non-comercial Compartir igual 4.0