Análisis del riesgo

Trabajando con información imperfecta

Cualquier estimación que podamos formular se realiza en condiciones de riesgo. Por una parte, se basa en la evidencia aportada por una muestra o una serie (en todo caso, incompleta) de observaciones; por otra, se refiere a variables cuyo comportamiento es en mayor o menor medida aleatorio. Como consecuencia, el pronóstico está sometido a riesgo. Cualquier valoración debería incluir medidas del riesgo, o del grado de variabilidad de las estimaciones.

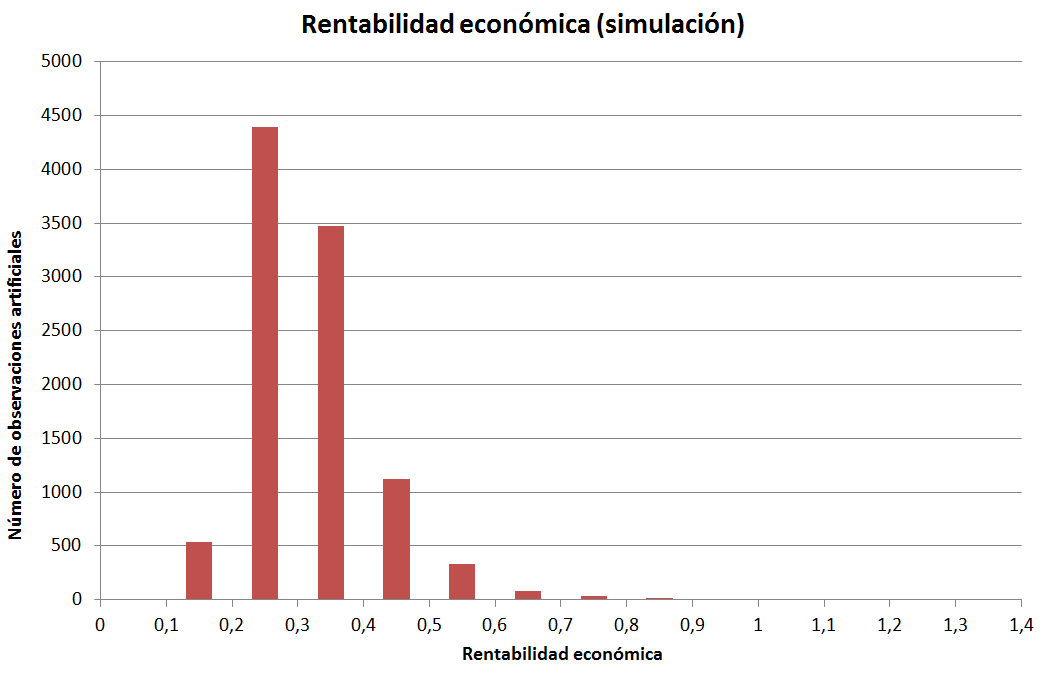

A continuación se muestran los resultados de una simulación artificial para la rentabilidad en 20X6, basada en la hipótesis de que Activo y BAIT son variables normales cuyas distribuciones son respectivamente N(82,8; 18) y N(25; 3,7). De acuerdo con ello, se estima una muestra artificial de 10.000 observaciones para la rentabilidad.

Desde luego, una muestra de cinco observaciones no es en absoluto normal. Obviamos las pertinentes comprobaciones previas acerca de la distribución empírica de las variables, para no introducir complejidad adicional. Nuestro objetivo en este caso es ilustrar el uso de la simulación en un problema de valoración.

La simulación realizada arroja valores entre el 9,53% y el 129% para la rentabilidad, con una esperanza matemática igual a 31,84% y una dispersión estándar del 9,87%. Los valores más frecuentes (moda) se sitúan entorno al 25%; la frecuencia de observaciones por encima del 40% es muy pequeña.

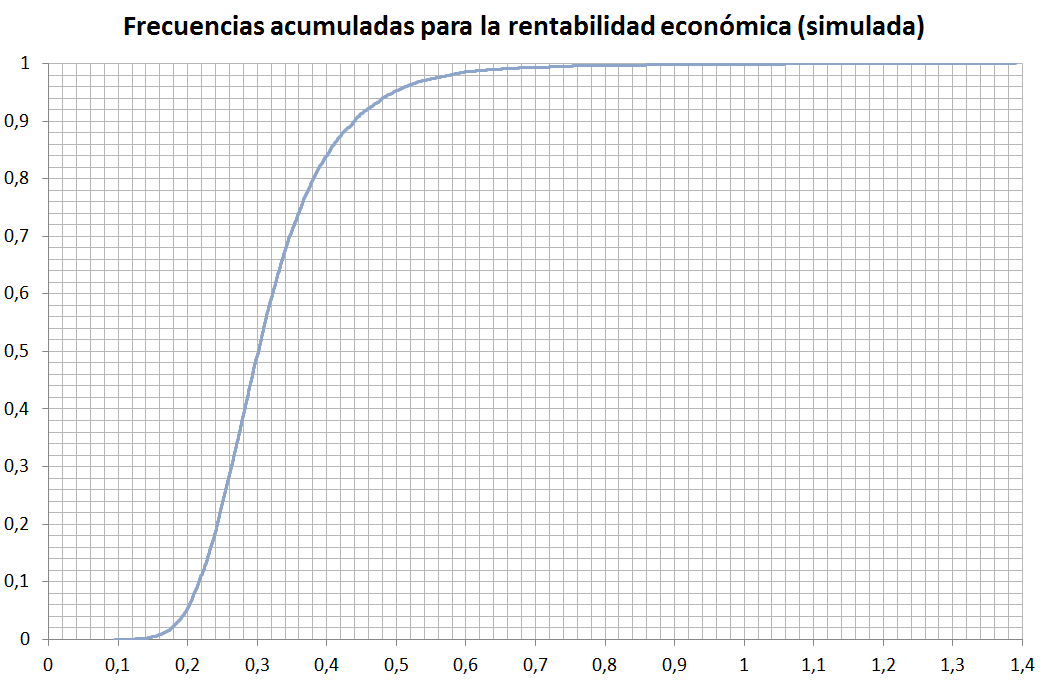

Con estos resultados podemos poner en contexto nuestros pronósticos. La regresión lineal sobre el activo y el BAIT proporcionaba una rentabilidad prevista igual a 0,2577 en 20X6: de acuerdo con la distribución resultante de la simulación artificial, este valor se corresponde con una frecuencia acumulada del 27,46%; por tanto, hay 72,54% de observaciones artificiales con rentabilidad superior. También podemos establecer el intervalo de confianza para la media:

0,3165 < E(rA) < 0,3203

en este caso calculado para una significación del 5% y aceptando que la muestra artificial tiene una distribución razonablemente normal ya que n = 10.000 observaciones.

Este documento ofrece una descripción ilustrativa del significado estadístico de la estimación por intervalo, y del cálculo del intervalo de confianza para la media.

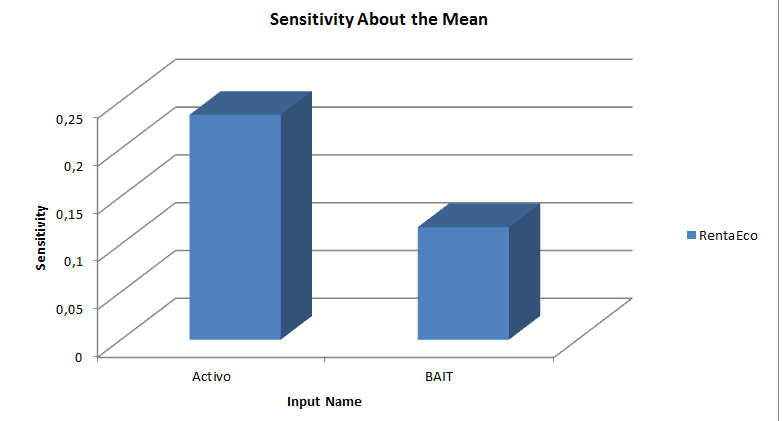

También podríamos estar interesados en analizar la influencia relativa de cada variable, es decir, el grado en el que la rentabilidad depende de la cuantía del Activo y el BAIT obtenido. En este caso la pregunta es más bien trivial porque solo hay dos variables; pero si se trata de una magnitud compleja como el valor, que depende de decenas de variables en parte interdependientes (facturación, costes fijos y variables, interés de mercado,etc.), un análisis de sensibilidad puede ser muy ilustrativo.

Algunas herramientas de simulación ofrecen recursos específicos para el análisis de sensibilidad. En este caso hemos entrenado y validado una red de neuronas artificiales, concretamente un perceptrón multicapa (una capa oculta, presentación batch de los datos de entrada, y optimización con el algoritmo Levenberg–Marquadt). La red se entrena con una submuestra de 6.000 observaciones, y se reservan 1.500 más para la validación cruzada; finalmente se valida con 2.500 observaciones diferentes de las anteriores.

La tabla inferior muestra algunos estadísticos básicos acerca de la calidad del aprendizaje logrado por la red:

| Entrenamiento | Validación cruzada | Verificación | |

| Observaciones | 6000 | 1500 | 2500 |

| Error típico medio | 0,00000452 | 0,00000103 | 0,00000439 |

| Correlación | 0,99977389 | 0,99994406 | 0,99977971 |

| Error absoluto mínimo | 0,00000005 | 0,00000045 | 0,00000007 |

| Error absoluto máximo | 0,14150303 | 0,01345561 | 0,09383360 |

| Error medio absoluto (MAE) | 0,00059105 | 0,00056917 | 0,00058599 |

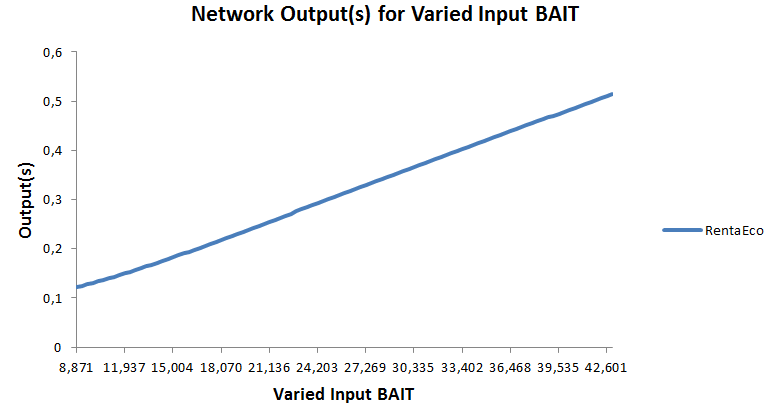

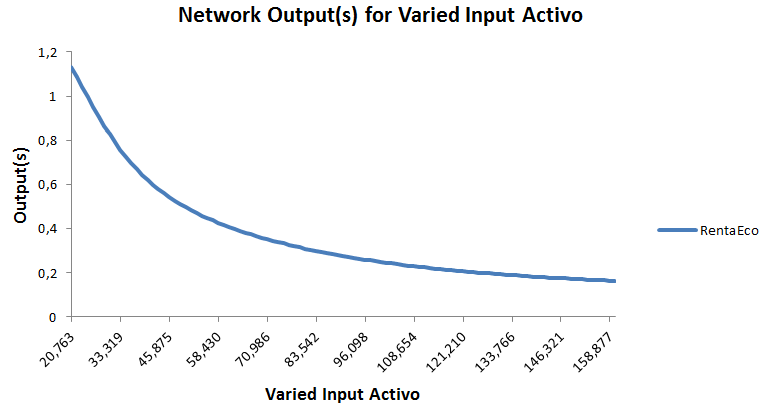

La red estima que la sensibilidad de la rentabilidad en relación a activo es igual a 0,2353; el BAIT tiene una incidencia estimada inferior (0,1177). Que la rentabilidad parezca depender más estrechamente de la dimensión que del resultado sugiere que el crecimiento tiene efectos favorable sobre la economicidad de la empresa, lo que a falta de un estudio más detallado podría explicarse por la presencia de economías de escala: quizá la capacidad instalada permitiría alcanzar niveles de producción más elevados y reducir el coste total unitario, incrementando únicamente los activos circulantes (inventarios, cuentas a cobrar, etc.).

Nos aporta además una estimación de la relación funcional entre la rentabilidad y las dos variables que la determinan (insistimos en que este análisis no tiene demasiado sentido en este caso, dado que la ratio de rentabilidad tiene una especificación analítica perfectamente definida a priori: asuma este planteamiento como una exposición didáctica del procedimiento que podríamos seguir en una situación real más compleja).

Licenciado baixo a Licenza Creative Commons Recoñecemento Non-comercial Compartir igual 4.0