Midiendo el valor temporal del dinero

El tiempo y sus implicaciones financieras

Como hemos visto, nuestra percepción del valor de una inversión depende en parte de la forma en que se distribuyen sus pagos y cobros a lo largo del tiempo. Atribuimos más valor a un euro hoy que a un euro dentro de un año, por una combinación de razones:

- La inflación. Con frecuencia las economías padecen al menos un cierto grado de inflación, que se materializa en una pequeña pero continua erosión en la capacidad adquisitiva del dinero. Un euro dentro de un año tiene menos valor que un euro hoy porque me permitirá adquirir menos bienes o servicios, o realizar inversiones menos cuantiosas.

- La existencia de costes de oportunidad. En general atribuimos más valor a un euro hoy porque su posesión nos proporciona flexibilidad para, por ejemplo, aprovechar oportunidades de inversión que puedan presentarse en el transcurso de ese tiempo; un euro dentro de un año está en la práctica inmovilizado, de manera que el inversor exigirá una compensación a cambio de esos (posibles) lucros yacentes.

- El riesgo. Cualquier pago diferido en el tiempo está sometido en mayor o menor medida a riesgo. Si entregamos un préstamo existe una posibilidad, por pequeña que pueda ser, de impago; si adquirimos un título de renta fija existe la posibilidad de que el emisor incurra en una insolvencia e impague los cupones, incluso la amortización. Este riesgo suele tener además una dinámica temporal, en el sentido de que la probabilidad de impago tiende a crecer con el tiempo - nuestra capacidad de análisis se deteriora, y existen más posibilidades de que se produzcan eventos imprevistos -.

El valor es una función del tiempo. Esta es una cuestión importante, porque porque todas las operaciones financieras implican intercambios de dinero en diferentes momentos de tiempo. Estos intercambios deben ser equilibrados, solo de esta manera las partes estarán dispuestas a entrar en la operación.

Suponga que preciso un préstamo de 100€ a devolver dentro de un año. Probablemente estaría dispuesto a aceptar un interés del 5%, pero no del 20%, a sensu contrario, el prestamista no aceptaría un interés del 1% porque no compensa adecuadamente la inflación y el riesgo.

La operación debe ser equilibrada. En el caso de un préstamo, el interés debe compensar razonablemente al prestamista sin atentar contra los intereses del prestatario. De manera similar, un accionista espera recibir una rentabilidad (en forma de dividendos, ganancias de capital, etc.) ajustada al riesgo que asume.

Las nociones de justicia y satisfactoriedad son, sin embargo, más bien etéreas o incluso subjetivas. Precisamos modelos que describan objetivamente la forma en que el valor cambia con el tiempo, y cuál es la compensación adecuada para un determinado intercambio de capitales. En definitiva, modelos que describan el valor como una función del tiempo y el riesgo.

Leyes financieras

Una ley financiera es un modelo que permite calcular cuál es el valor financiero de una cierta cantidad de dinero, dependiendo del momento en el que ese dinero está disponible. Por ejemplo, me permite determinar cuál sería el valor, dentro de un año, de 100€ actuales; o las mensualidades que tendré que pagar durante los próximos 30 años a cambio de un préstamo de 120.000€ hoy. También, la cantidad de dinero que tengo hoy disponible si he estado aportando 1.000€ anuales a cierto producto de ahorro.

Las leyes financieras permiten valorar el dinero en diferentes momentos de tiempo. Permiten proyectar cualquier cantidad de dinero (capital) a cualquier instante de tiempo, pasado o futuro, y calcular equivalencias.

Cuando proyectamos un capital hacia el futuro se dice que estamos capitalizando. En el gráfico inferior, capitalizamos una cuantía de dinero disponible ahora (C0) para establecer el capital equivalente al cabo de t períodos (Ct). Si hacemos correctamente los cálculos, C0 y Ct son equivalentes: tienen el mismo valor.

Ya sabemos que el valor de una determinada cantidad de dinero depende de su importe (C) y del momento en el que está disponible (t). Por ejemplo C5 es un capital que se cobra (o se paga) dentro de 5 períodos; C0 es un capital disponible ahora.

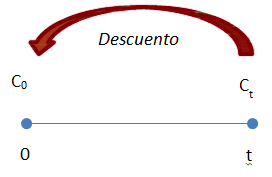

Cuando proyectamos un capital hacia atrás en el tiempo, lo estamos actualizando o descontando. En el gráfico inferior un capital disponible dentro de t períodos (Ct) se descuenta para calcular un segundo capital, equivalente (con el mismo valor) pero disponible ahora (C0).

No hay una sola ley financiera

Una ley puede interpretarse como una convención acerca cómo se ha de calcular la compensación, de forma que dos cantidades de dinero, disponibles en diferentes momentos, sean indiferentes o equivalentes.

Aunque pueda parecer extraño, hay diferentes leyes financieras, es decir, diferentes criterios en cuanto al cálculo de esas equivalencias. Dos capitales pueden ser indiferentes si la operación se calcula con una ley determinada, pero no si se emplea cualquier otra.

En principio, las partes pueden elegir la ley aplicable a la operación; sin embargo a veces esta decisión es el resultado de la costumbre (algunas operaciones se valoran siempre empleando un criterio generalmente aceptado, por ejemplo la deuda pública emitida "al tirón"), o de las características de la operación.

Bibliografía recomendada

Como quiera que el valor es una función del tiempo, todos los modelos financieros incorporan la lógica de las leyes financieras. Antes de continuar, es preciso que se sienta cómod@ con este cálculo.

- Delgado, C. (1995): Matemáticas financieras. Teoría y 1200 ejercicios. Logroño.

- González Catalá, V. (1991): Enfoque práctico de las operaciones de la matemática financiera. Madrid.

Licenciado baixo a Licenza Creative Commons Recoñecemento Non-comercial Compartir igual 4.0