Capitalización y descuento compuestos

Otra interpretación de nuestro préstamo a dos años

Más arriba razonamos de qué manera podríamos calcular los intereses de un préstamo de 1.000€ que se cancela con un solo pago, dentro de dos años, y devenga un interés anual del 10%. De acuerdo con nuestro planteamiento, cada año se generarían 100€ de intereses, de forma que dentro de dos años el deudor tendría que pagar 1.000 + 200 = 1.200€.

Considere ahora este otro planteamiento: al cabo de un año la deuda acumulada por el prestatario es 1.100€ (recuerde que no hay pagos intermedios) de manera que los intereses generados durante el segundo año serán el 10% de esta cantidad, es decir: 0,1 · 1.100 = 110€. El pago que cancela el préstamo es C1 = 1.000 + 100 + 110 = 1.210€ donde 1.000 es el importe inicial de la deuda, 100€ los intereses del primer año y 110€ los intereses del segundo.

Este criterio, en el que los intereses se acumulan al principal para el cálculo de intereses en períodos posteriores, se corresponde con la ley de capitalización compuesta.

Observe que una misma operación puede tener resultados diferentes, dependiendo de la ley financiera que se aplique para valorarla. Esta elección es en teoría discrecional, depende de la voluntad de las partes, aunque habitualmente las diferencias en el poder de negociación permiten que una de ellas imponga estas condiciones.

Fundamentación matemática

Se basa en el criterio de calcular los intereses sobre el montante acumulado al principio del período, que es el capital inicial más todos los intereses devengados hasta ese momento. Analíticamente, esto supone que los montantes se incrementan de forma geométrica:

C1 = C0 · (1 + j)

C2 = C1 · (1 + j) = [C0 · (1 + j)] · (1 + j) = C0 · (1 + j)2

C3 = C2 · (1 + j) = C0 · (1 + j)2 · (1 + j) = C0 · (1 + j)3

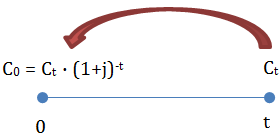

y en general, Ct = C0 · (1 + j)t. Esta es la ley de capitalización compuesta, que nos permite calcular la cuantía de un capital futuro, disponible en t, equivalente a otro disponible ahora.

Simplemente reordenando esta expresión, obtenemos una forma de calcular el capital actual equivalente a otro futuro, es decir, la ley de descuento compuesto: C0 = Ct · (1 + j)-t

La ley compuesta se emplea usualmente en operaciones con duración superior a un año: préstamos, empréstitos, valoración de activos de renta fija, valoración de acciones, etc. La utilizaremos con asiduidad también para valorar empresas y evaluar inversiones con los criterios de Valor Actual Neto (VAN) y Tasa Interna de Rendimiento (TIR).

Una imposición a plazo de dos años

Considere nuevamente al cliente interesado en una imposición a plazo, que plantea ahora la posibilidad de contratar una cuenta a dos años. Le ofrecemos la posibilidad de liquidar los intereses anualmente (11-1-2012 y 10-1-2013), o de percibirlos en un solo pago al vencimiento.

En el primer escenario los intereses se calculan como (C · j · t / 36.500) ya que, si bien la operación es a dos años, el tiempo que transcurre entre las liquidaciones es igual a un año. En cada una de las liquidaciones el inversor percibirá 10.000 · 3 · 365 / 36.500 = 300€.

Por el contrario si los intereses se abonan en un solo pago al vencimiento, se han de calcular como C * [ (1 + j/100)t/365 – 1] = 10.000 · [ (1 + 0,03)2 - 1] = 609€.

El inversor obtiene 9€ más cuando se realiza una sola liquidación. Esta diferencia son los intereses devengados a lo largo del segundo año por los intereses del primero (0,03 · 10.000 = 300€), que no se abonan y por tanto se suman al capital inicial: 0,03 · 300 = 9€. En efecto, los intereses totales del segundo año son 0,03 · (10.000 + 300) = 309€.

Este criterio, en el que los intereses se acumulan al principal, es la fundamentación de la ley compuesta.

Entonces, ¿es siempre preferible percibir los intereses en un solo pago?

Técnicamente, es indiferente hacerlo periódicamente o en un solo pago: la equivalencia financiera se verifica en todos los casos. Una forma de entenderlo es considerar que la diferencia de 9€ es la compensación que recibe el inversor por renunciar a la liquidez al término del primer año; si asumimos que para entonces seguirá existiendo la posibilidad de invertir al 3%, resulta indiferente cobrar o no los intereses. Si por el contrario consideramos de forma más realista que el interés de mercado cambia, y no se puede asegurar la tasa de reinversión al final del primer año, la elección depende de las expectativas que tengamos en cuanto al comportamiento del interés: si esperamos que j crezca puede ser más interesante percibir los intereses, y conservar la posibilidad de reinvertirlos a una rentabilidad más elevada; si esperamos que j disminuya, una inversión a largo plazo puede ofrecer un cierto grado de protección frente al riesgo de interés.

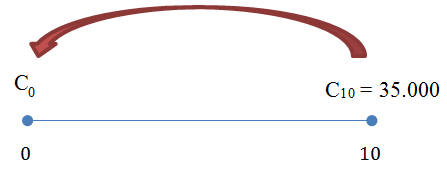

Planificando un pago futuro

Un cliente desea realizar una única imposición a un plazo de 10 años, de forma que el capital final resultante sea igual a 35.000€. Nuestra entidad está dispuesta a contratar con él pero, para cubrir el riesgo de interés, le ofrece un tipo nominal fijo del 1,5%.

La cantidad que tendría que imponer hoy es el valor descontado o actualizado de esos 35.000€ al 5% durante 10 años; como el plazo es superior a un año la operación se valora empleando la ley compuesta. Una forma sencilla de abordar el problema es formular la equivalencia empleando la ley de capitalización:

C10 = 35.000 = C0 · (1 + 0,015)10

de donde, operando, se tiene que la cantidad a imponer ahora es C0 = C10 · (1 + 0,015)-10 = 35.000 · (1 + 0,015)-10 = 30.158,35€.

Observe que hemos descontado el capital empleando la ley de capitalización: una misma expresión nos permite proyectar hacia el futuro o descontar, simplementente reordenando los términos. Este procedimiento puede parecer atípico, pero es el más común tanto en la práctica bancaria como en la teoría financiera porque emplea tasas de capitalización, las cuales se corresponden con las nociones reales de coste o interés. Hay sin embargo una ley de descuento compuesto.

La ley de descuento compuesto

Supongamos que estamos dispuestos a anticipar una cierta cantidad de dinero si se nos aplica un descuento d. Por ejemplo, quizá aceptaríamos pagar ahora 990€ en lugar de 1.000€ dentro de un año (por tanto, con un descuento d = 10/1000 = 1%). Analíticamente,

C0 = C1 · (1 - d)

Si el pago está previsto dentro de dos años, el equivalente actual será el valor descontado dos períodos al 1%:

C0 = C2 · (1 - d)2

y en general, C0 = Ct · (1 - d)t.

Recuerde que el modelo de descuento basado en la ley de capitalización compuesta es C0 = Ct · (1+j)-t. Por supuesto, el capital actual C0 es necesariamente el mismo, con independencia de que se actualice con el inverso de la ley de capitalización o directamente con la ley de descuento, de manera que debería verificarse que

C0 = Ct · (1+j)-t = Ct · (1 - d)t → (1+j)-t = (1 - d)t →(1+j)-1 = (1 - d)

Operando, hallamos que las tasas de capitalización y descuento compuesto están relacionadas:

(1+j)-1 = (1-d) → j = d / (1-d) → d = j / (1+j)

Licenciado baixo a Licenza Creative Commons Recoñecemento Non-comercial Compartir igual 4.0