Valoración basada en dividendos

Los dividendos son una forma preeminente de retribución para los accionistas - aunque es preciso comprender que ocasionan una descapitalización de la empresa, y que merman la capacidad de autofinanciar el crecimiento -. Una forma de valorar los recursos propios es descontar la renta esperada de dividendos. Manteniendo la estructura presentada para el valor de rendimiento (marco temporal más marco perpetuo) la valoración podría formularse como:

La empresa ha venido aplicando un pay out bastante estable, entre el 30% y el 35%, de manera que estimaremos los dividendos aplicando la tasa media de reparto (33,29%) a la cifra prevista de beneficios.

| 2.014 | 2.015 | 2.016 | 2.017 | 2.018 | 2.019 | 2.020 | |

| BN | 8,93 | 9,97 | 13,56 | 14,31 | 16,36 | 17,94 | 20,82 |

| Dividendos | 3,00 | 3,50 | 4,00 | 5,00 | 5,45 | 5,97 | 6,93 |

| Reservas | 5,93 | 6,47 | 9,56 | 9,31 | 10,92 | 11,97 | 13,89 |

De acuerdo con ello, el valor estimado de las acciones sería:

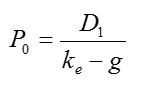

Valoración mediante la fórmula de Gordon - Shapiro

El modelo de G-S asume que la empresa, y en particular sus dividendos, van a crecer a una tasa aproximadamente estable g, de manera indefinida. En estas condiciones, y asumiendo además que la mezcla financiera no va a alterarse, el valor financiero de la empresa puede formularse como

donde D1 es el dividendo estimado en el período siguiente, que en nuestro caso es el año 2018. La tasa de crecimiento puede estimarse, de manera aproximada, calculando una tasa anual acumulativa para la serie de dividendos. A lo largo del período 2014-17 este crecimiento fue (5/3)1/3-1 = 0,1856 mientras que la variación estimada para 2018-2020 es (6,93/5,45)1/2 - 1 = 0,1279.

Observe que ambas tasas son superiores a la rentabilidad exigida, de manera que el modelo arroja un resultado negativo. En realidad la tasa teórica de crecimiento sostenible es bastante más pequeña que el crecimiento observado:

g = ROE* · (1 - pay out) = 0,1074 · (1 - 0,3329) = 0,0717

donde ROE* = 0,1074 es el promedio de las rentabilidades financieras entre 2014 y 2017. Los dividendos han crecido a un ritmo muy superior al que permitiría el modelo, de hecho han crecido a un ritmo más alto que la propia empresa (cuyo tamaño, medido en valores contables, ha aumentado solo un 6,86% anual). La causa de ello radica en el comportamiento favorable de la estructura de costes: los gastos aumentaron bastante más lentamente que la facturación, lo que ha permitido elevar el resultado y también el dividendo, sin menoscabo de la autofinanciación.

Hemos formulado la valoración asumiendo que estas circunstancias van a mantenerse en el futuro; de ser así, el modelo de G-S no sería aplicable.

Por el contrario, si presumimos que el aumento de los dividendos acabará acomodándose a las posibilidades teóricas de crecimiento, tendríamos la siguiente valoración:

P2017 = D2018 / (ke - g) = 5,45 / (0,12 - 0,0717) = 112,71

que es un resultado bastante más coherente con las valoraciones formuladas más arriba.

Licenciado baixo a Licenza Creative Commons Recoñecemento Non-comercial Compartir igual 4.0