Método de valoración: el VAN o valor capital

El valor actual neto de una inversión

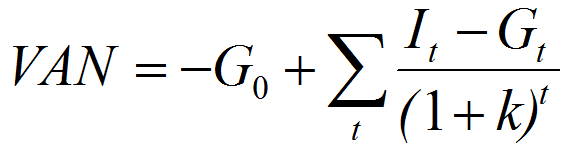

El VAN o valor capital es el equivalente actual de los flujos de caja esperados de una inversión, calculado al coste de la financiación empleada:

donde k es el coste financiero, It los cobros esperados en el período t-ésimo y Gt los pagos previstos en dicho período. G0 es el desembolso inicial requerido para efectuar la inversión, cuando proceda.

El VAN es un indicador relevante porque expresa el aumento neto de riqueza proporcionado por el proyecto.

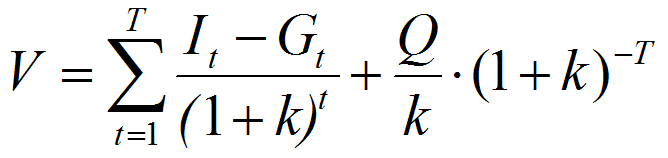

Tratándose de valorar una empresa, este planteamiento debe ser adaptado. Por una parte el desembolso inicial no suele tener sentido (a menos que se esté planteando la adquisición de la empresa como unidad económica), por otra hay una evidente dificultad para formular pronósticos fiables de tesorería más allá de cuatro o cinco años.

Con frecuencia el valor de la empresa se calcula como la suma de dos componentes: el valor de las rentas esperadas dentro del marco temporal (este plazo de hasta cinco años dentro del cual podemos formular pronósticos) y el valor del marco perpetuo (las rentas posteriores a este horizonte, que con frecuencia se sintetizan en una perpetuidad).

El modelo básico podría formularse como sigue:

donde T es la duración del marco temporal (usualmente entre tres y cinco años) y Q es la perpetuidad.

Estimando los flujos de caja

Recuerde que el valor de una inversión o una empresa es una función de la tesorería neta esperada. El flujo relevante es la tesorería - aunque en determinados casos podamos emplear dividendos, o menos frecuentemente beneficios -.

La tesorería puede estimarse de dos maneras:

- Método directo: se proyectan los cobros y pagos asociados a la inversión y, por diferencias, se estima el flujo neto

- Método indirecto: la tesorería se estima a partir de estados contables previsionales (Balance y Cuenta de Pérdidas y Ganancias).

El método directo suele emplearse en proyectos de inversión, mientras que en el caso de las empresas es relativamente más frecuente el uso del método indirecto, ya que aquí el grueso de la información de trabajo es proporcionada por el subsistema de información contable.

El flujo de caja libre puede obtenerse rectificando el resultado contable. En esencia, se trata de eliminar los gastos contables que no suponen desembolsos (como la amortización) y añadir los pagos que no están registrados como gasto en la contabilidad (como las nuevas inversiones). Una forma es la siguiente:

Beneficio neto

(+) Amortización

(-) Inversión neta en activos fijos

(-) Aumento de NOF

(+) intereses · (1 – t)

(=) Cash flow libre

donde t es la tasa impositiva media y NOF son las necesidades operativas de fondos. El flujo de caja del accionista se obtiene incorporando los cobros y pagos de naturaleza financiera:

Flujo de caja libre

(-) Intereses · (1 - t) [pagos de intereses después de impuestos]

(-) Devoluciones de principal

(+) Aumentos de deuda

(=) Flujo de caja del accionista

La tasa de descuento

Los flujos de tesorería deben descontarse a la "tasa apropiada", que como sabe expresa el valor temporal del dinero y el riesgo. Formalmente, la tasa de descuento es el coste de oportunidad: la rentabilidad que esa tesorería podría estar proporcionando si fuese aplicada a otra inversión alternativa.

En términos marginales, el coste de oportunidad es la rentabilidad de la última inversión aceptada y se identifica con el coste de capital.

Flujos y tasas: diferentes medidas de valor

El concepto de inversión es relativamente sencillo, pero puede tener diferentes interpretaciones.

Considere una empresa con un activo contable de 100€, financiado por 70€ de recursos propios y 30€ de deuda. La inversión, desde el punto de vista de la empresa, es el conjunto de sus activos (valorados contablemente en 100€); desde el punto de un accionista, la inversión es de 70€ (los recursos propios, que son la inversión realmente aportada por los propietarios).

Hay varias formas de interpretar la inversión, que se corresponden con otros tantos valores:

- El valor de las inversiones de la empresa, o si lo prefiere, el valor de su activo, es el valor económico. De forma muy amplia, hay dos alternativas para su estimación:

- A partir de la información contable: obtenemos un valor económico estático y a coste histórico (basado en los pagos que la empresa realizó en el pasado)

- Calculando el VAN del flujo de caja libre esperado, al coste medio ponderado de capital (k0): obtenemos una medida del valor de las inversiones de acuerdo con su capacidad de generación de rentas, lo que con frecuencia se denomina valor en uso (el valor del activo entendido como un conjunto de recursos orientados a una actividad económica).

- El valor de la inversión de los propietarios, es decir de los recursos propios, es el valor financiero. Como en el caso anterior, podemos estimarlo...

- De acuerdo con los registros contables: el patrimonio neto, la suma del capital social y las reservas

- Calculando el VAN de los flujos de caja del accionista esperados, a la rentabilidad mínima exigida (ke).

| ¿Qué se valora? | |||

| Inversiones | Propiedad de los accionistas | ||

| Por su enfoque temporal | A coste histórico |

Valor contable del activo | Valor contable de los RRPP |

| Basado en rentas esperadas | Valor en uso del activo | Valor en uso de los RRPP | |

Como hemos señalado, el método preferente en finanzas es la valoración basada en flujos de caja esperados. Observe que, dependiendo de qué es lo que desea valorar (la inversión de la empresa, o la inversión de los propietarios) debe emplear un flujo concreto (libre, o del accionista) y una tasa de descuento específica (coste medio ponderado de capital y rentabilidad exigida, respectivamente).

| Flujo | Tasa | Resultado |

| Flujo de caja libre (FCF) |

k0 | Valor económico de la empresa (valor en uso del activo) |

| Flujo de caja del accionista (FCA) | ke | Valor financiero de la empresa (valor de las acciones) |

Licenciado baixo a Licenza Creative Commons Recoñecemento Non-comercial Compartir igual 4.0