Típicamente, las funciones generan resultados en una sola celda. Algunas, sin embargo, lo hacen en bloques de celdas. A veces por la propia naturaleza de la operación (como cuando trabajamos con vectores y matices), otras por el diseño de la función (como el ajuste de regresión con la función ESTIMACION.LINEAL).

Las funciones matriciales presentan algunas peculiaridades: deben insertarse pulsando adicionalmente una combinación específica de teclas (CTRL+MAY) y sus resultados solo pueden modificarse de forma conjunta. Por lo demás, el funcionamiento es idéntico al de cualquier otra función de la hoja.

Podemos emplear matrices para afrontar problemas como los sistemas de ecuaciones o la optimización mediante funciones de Lagrange. En todos estos casos precisamos invertir y multiplicar matrices, algo que resulta sencillo con una hoja de cálculo.

Inversión y multiplicación de matrices

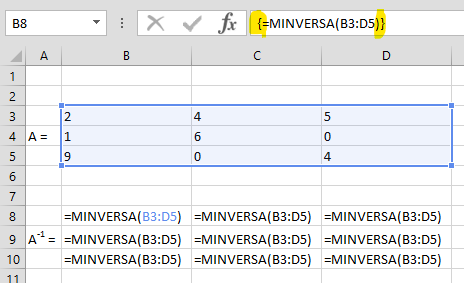

Considere la siguiente matriz, cuadrada de orden tres. Vamos a calcular su inversa y a comprobar que el producto de ambas, original por inversa, es igual a una identidad.

Obtenemos la matriz inversa mediante la función MINVERSA, que tiene como argumentos el rango de la matriz original (B3:D5). Seleccione un rango de 3x3, introduzca la función, y recuerde Aceptar (o pulsar INTRO) manteniendo pulsadas simultáneamente CTRL y MAY. Obtendrá nueve resultados, y la barra de fórmulas mostrará la expresión encerrada entre llaves.

El producto de una matriz por su inversa es una matriz identidad, como el producto de un número por su inverso es igual a uno. Para multiplicar matrices directamente utilice la función MMULT sobre un rango apropiado, en este caso 3x3.

Resolviendo un sistema de ecuaciones

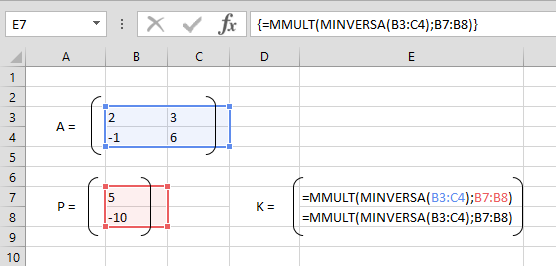

Considere el siguiente sistema de ecuaciones:

2x + 3y = 5

-x + 6y = -10

Aunque en este caso no esté justificado por el volumen de cálculos, su planteamiento matricial nos proporciona un método de solución:

2

3

·

x

=

5

-1

6

y

-10

o si lo prefiere, A · K = P siendo A la matriz de coeficientes, K el vector de soluciones, y P el vector de términos independientes. Premultiplicando ambos términos por A-1 se tiene:

A-1 · A · K = A-1 · P ⇒ K = A-1 · P

Hemos realizado los cálculos en un solo paso, anidando la inversión de A dentro la función que la multiplica dicha inversa por P. Recuerde que, siendo una función matricial, debe emplear la combinación de teclas CTRL + MAY. Además, hemos añadido unos objetos de dibujo para facilitar la identificación de los vectores y matrices.

Los objetos de dibujo (cuadrados, líneas, símbolos de flujo de datos, llamadas, etc.) se insertan con el comando Formas, dentro el grupo Ilustraciones, en la ficha Insertar. Cuando uno de estos objetos esté seleccionado aparecerá una ficha adicional a la derecha (Formato de herramientas de dibujo) para personalizar su aspecto: color, relleno, orden de las capas, etc.

Optimizando una cartera de inversión en acciones

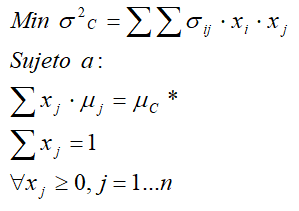

Una cartera es una inversión formada por dos o más activos financieros; cuando todos estos activos son de renta variable (es decir, acciones), puede optimizarse para hallar la combinación que maximiza el rendimiento esperado (para un riesgo concreto) o, si lo prefiere, para minimizar el riesgo (para una meta específica de rendimiento esperado). Típicamente estos problemas se resuelven mediante modelos de programación lineal como el de Markowitz:

Formulación de PL del modelo de Markowitz

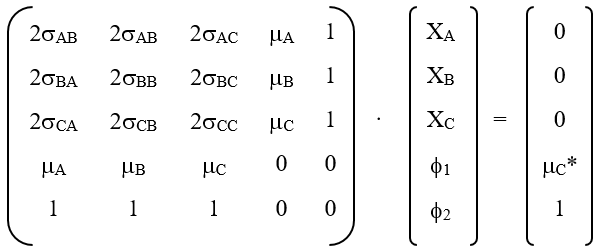

donde σij es la covarianza entre los rendimientos de los títulos i y j, μC el rendimiento esperado de la cartera y σ2C es su riesgo, medido por la varianza. El objetivo del modelo es establecer la inversión que debemos destinar a cada título (xj), de manera que se alcance la meta de rendimiento a costa de un riesgo mínimo.

Puede demostrarse que los valores xj que optimizan la función verifican un sistema de ecuaciones cuya formulación matricial es la siguiente:

Formulación matricial del modelo de Markowitz para tres títulos

es decir, A · X = P. Como en cualquier otro sistema, la solución es inmediata: X = A-1 · P.

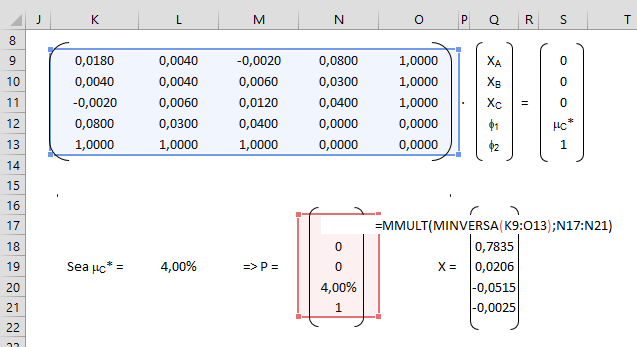

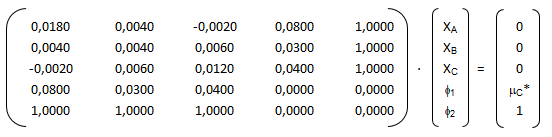

Considere tres acciones, cuyos estadísticos se detallan en la tabla inferior. Vamos a optimizar una cartera formada por todos o parte de estos títulos, cuyo rendimiento esperado sea el 4% por período. El modelo a resolver es el siguiente:

Título

σij

μj

A

B

C

A

0,0090

0,0020

-0,0010

0,0800

B

0,0020

0,0020

0,0030

0,0300

C

-0,0010

0,0030

0,0060

0,0400

Y la solución se obtiene simplemente multiplicando A-1 por el vector P de términos independientes:

de manera que la cartera con menos riesgo, de entre todas las que ofrecen un rendimiento esperado del 4% por período, es la formada en un 19,59% por el título A, un 78,35% por B, y un 2,06% por C.

Quizá pueda pensar que todo esto es una banalidad académica, incluso una pérdida de tiempo sin más, porque el título C proporciona precisamente un rendimiento esperado del 4%. ¿Por qué complicarnos con una cartera, si podemos invertir en ese título? La respuesta radica en el riesgo: el título C nos expone a un riesgo (medido por la varianza) igual a 0,0060 mientras que, puede comprobarlo, la cartera que hemos optimizado tiene una varianza igual a 0,0023. A igualdad de rendimientos, la cartera es menos arriesgada porque se beneficia de los efectos de la diversificación.

Y la solución se obtiene simplemente multiplicando A-1 por el vector P de términos independientes:

Y la solución se obtiene simplemente multiplicando A-1 por el vector P de términos independientes: